")

")

Hinweis Cookies

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Lesen Sie auch unsere weiteren Informationen zum Datenschutz.

![]()

Sofern wegen der Einführung der nationalen CO2-Bepreisung für deutsche Anlagenbetreiber im Europäischen Emissionshandelssystem 1(EU-ETS 1) eine finanzielle Doppelbelastung für Brennstoffe entsteht, für die nach dem BEHG Emissionszertifikate abgegeben wurden, kann diese Doppelbelastung nach § 11 Absatz 2 BEHG in Verbindung mit der BEHG-Doppelbilanzierungsverordnung (BEDV) ausgeglichen werden.

Quelle: © steheap / Fotolia

Während die Betreiber der teilnehmenden Anlagen im EU-ETS 1 die direkten Emissionen aus ihren Anlagen ermitteln und berichten (Downstream-Ansatz), werden die Emissionen im nationalen Emissionshandelssystem (nEHS) indirekt über die in Verkehr gebrachten Brennstoffmengen bestimmt (Upstream-Ansatz). Wird ein Brennstoff im Anwendungsbereich des nEHS an eine dem EU-ETS 1 unterliegende Anlage geliefert und dort eingesetzt, sind die Emissionen dieses Brennstoffs von beiden Systemen erfasst. Auch Lagermengen aus Brennstoffen im Anwendungsbereich des nEHS, die zum späteren Einsatz in einer EU-ETS-1-Anlage eingelagert werden, gelten als „zum Einsatz vorgesehen“ und damit als doppelt belastet.

Doppelbelastungen von Brennstoffemissionen bei Anlagen im Anwendungsbereich des EU-ETS 1 sollen, soweit möglich, bereits durch einen Vorabzug nach § 7 Absatz 5 BEHG in Verbindung mit § 17 EBeV 2030 vermieden werden. In Fällen, in denen das nicht möglich ist, können EU-ETS-1-Anlagenbetreiber die nicht vorab vermeidbaren Doppelbelastungen durch nachträgliche Kompensation gemäß § 11 Absatz 2 in Verbindung mit der BEHG-Doppelbilanzierungsverordnung (BEDV) ausgleichen.

Für eingelagerten Brennstoffmengen, für die eine nachträgliche Kompensation gewährt wurde, hat der Anlagenbetreiber gemäß § 6 Absatz 2 BEDV im Folgejahr ein Einsatznachweis zu erbringen. Wir, die Deutsche Emissionshandelsstelle (DEHSt), können auf Antrag des Anlagenbetreibers die Frist zur Erbringung des Einsatznachweises verlängern.

19.02.2024

Anträge auf nachträgliche Kompensation sind jeweils bis zum 31.07. des auf das Abrechnungsjahr folgenden Kalenderjahres bei uns einzureichen (§ 8 Absatz 1 BEDV).

Ab dem Abrechnungsjahr 2023 muss der Antrag auf nachträgliche Kompensation (§ 8 Absatz 3 BEDV) eine Bescheinigung einer Prüfstelle (§ 21 Absatz 1 des Treibhausgas-Emissionshandelsgesetzes (TEHG)) enthalten. In der Bescheinigung ist darzulegen, dass alle tatsachenbezogenen Angaben im Kompensationsantrag mit hinreichender Sicherheit frei von wesentlichen Falschangaben sind. Die Bescheinigung ist Teil der FMS-Anwendung, in der der Antrag gestellt wird. Dort befinden sich ab dem Abrechnungsjahr 2023 Felder für die Prüfstellen. Die Angaben der Prüfstelle in diesen Feldern werden als Bescheinigung (§ 8 Absatz 3 BEDV) aufgefasst. Die Verpflichtung zur Prüfung entfällt, soweit die maßgebliche Emissionsmenge für die Kompensation die Schwelle von 1.000 Tonnen CO2 unterschreitet.

Anlagenbetreiber im EU-ETS 1 müssen die Anträge auf nachträgliche Kompensation über die Virtuelle Poststelle (VPS) mit einer qualifizierten elektronischen Signatur einreichen. Bitte beachten Sie dazu unsere Seite „Elektronische Kommunikation“.

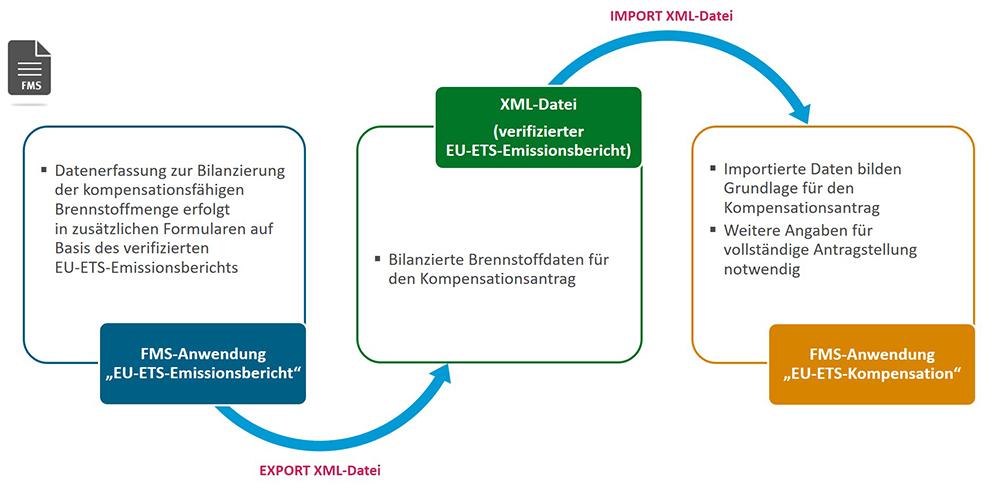

Der Antrag auf nachträgliche Kompensation wird in einer eigenständigen FMS-Anwendung erstellt. Dafür können Sie Ihre bereits existierenden Zugangsdaten der FMS-Anwendung zum EU-ETS-Emissionsbericht benutzen. Die Daten zur Berechnung der kompensationsfähigen Brennstoffmenge müssen auf den zusätzlichen Formularen für das BEHG in der FMS-Anwendung „EU-ETS-1-Emissionsbericht“ erfasst werden. Grundlage der Erfassung ist Ihr verifizierter EU-ETS-1-Emissionsbericht. Auf diesen Formularen erfassen Sie auch die Daten für einen Vorabzug nach § 7 Absatz 5 BEHG in Verbindung mit § 17 EBeV 2030. Der komplette EU-ETS-1-Emissionsbericht einschließlich der bilanzierten Brennstoffdaten aus den zusätzlichen Formularen für das BEHG wird anschließend aus der FMS-Anwendung „EU-ETS-Emissionsbericht“ exportiert und in die FMS-Anwendung „ETS-Kompensation“ importiert. Die importierten Daten bilden die Grundlage für den Kompensationsantrag. Darüber hinaus sind weitere Angaben für die vollständige Antragstellung notwendig.

Weiterführende Erläuterungen zur Antragstellung und zum Ausfüllen der FMS-Formulare für die Kompensationsanträge finden Sie in unserem „Leitfaden: Zusammenwirken EU-ETS und nEHS 2023 bis 2030“.

20.02.2024

City Campus - Haus 3, Eingang 3A

Buchholzweg 8

13627 Berlin

© 2017 Deutsche Emissionshandelsstelle